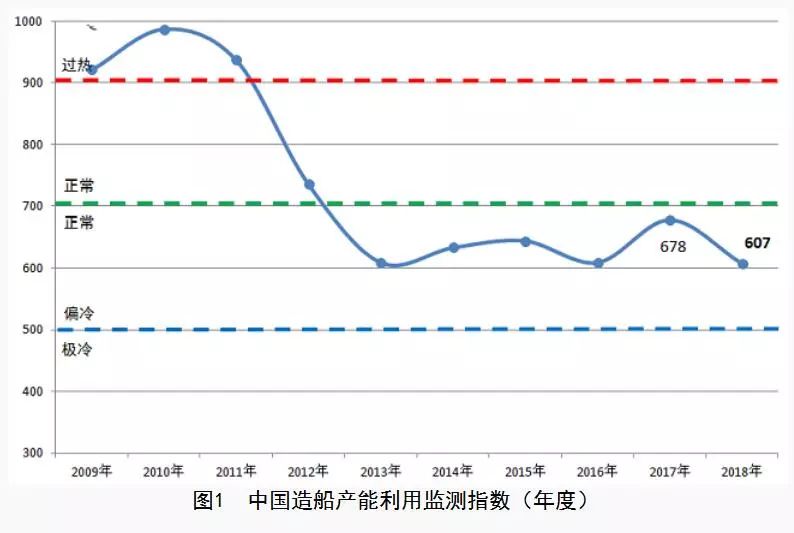

据中国船舶工业行业协会发布,2018年度中国造船产能利用监测指数(CCI)为607点,仍处于偏冷区间,与2017年同期678点相比下降71点,同比下降10.5%。具体来看,受2015年和2016年新承接船舶订单较少的影响,2018年完工交付船舶比上年有较大下降;国际航运市场小幅回升,克拉克松综合运费指数和新船价格指数有所增长,新承接船舶订单量同比增长,年末手持船舶订单同比企稳回升。

2018年四季度中国造船产能利用监测指数为607点,和三季度601点相比,环比增长6点。具体来看,四季度我国骨干企业新承接船舶订单小幅增长,带动手持船舶订单环比回升,与此同时,企业营业收入和营业利润率等指标也出现环比增长,监测指数初现止跌企稳的信号。

展望2019年,一方面,全球新造船市场面临的环境依旧错综复杂,航运市场缓慢复苏和老旧船舶拆解为新船订单走出低谷创造了条件,有利于造船产能利用率的提升。另一方面,贸易保护主义的不确定性使得船东观望情绪浓厚,综合成本的高位波动给造船企业盈利情况带来持续压力。综合考虑,2019年中国造船产能利用监测指数将维持平稳走势,有望继续回升。

.jpg)